Uppgången som kom av sig… tar nu fart igen 2021

När vi nu lägger sommaren bakom oss och går in i hösten kan vi konstatera att tankmarknadens utveckling i stora drag blivit som vi tidigare förutspått – i vår market update från maj och nu senast i delårsrapporten för det andra kvartalet. Efter en synnerligen stark vår (drivet av omfattande lageruppbyggnad till följd av ett rekordlågt oljepris), sjönk tankraterna under sommarmånaderna tillbaka rejält. Bakom den tvära vändningen stod en minskad oljekonsumtion (till följd av covid-19), Opecs produktionsbegränsningar och uttag från lager nära konsumtionsländerna.

Baksmällan efter den omfattande lageruppbyggnaden mellan januari och maj kommer vi få leva med i princip året ut. Sammanfattar vi vår syn på marknaden för återstoden av 2020 tror vi på en fortsatt utmanande marknad under de få veckor som nu är kvar av Q3. Under senare delen av Q4 förväntar vi oss att den börjar förbättras – men sammantaget fortsatt relativt mediokert.

Tittar vi däremot framåt mot 2021, ser marknaden betydligt mer spännande ut:

- Ökad konsumtion av olja och minskande lagernivåer

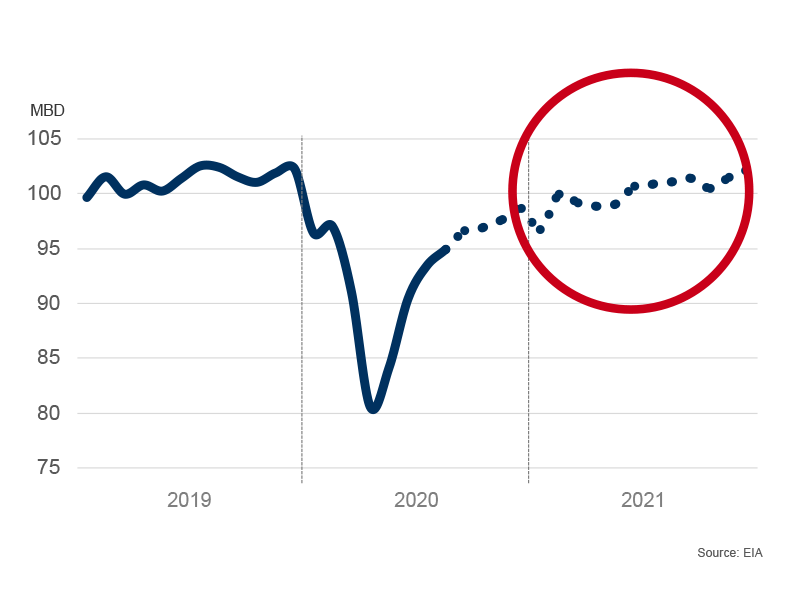

Till de mer fundamentala faktorerna bakom tankmarknadens utveckling hör givetvis produktionen och konsumtionen av olja. Sedan bottennoteringarna i april har konsumtionen under senare tid ökat - stadigt och relativt kraftigt. Statistik från EIA pekar på att konsumtionen nu ligger på runt 96 miljoner fat om dagen – fortfarande lägre än vid årsskiftet (och innan spridningen av covid-19), men ändå avsevärt högre än bottennivåerna i slutet av april på ca 80/85 miljoner fat om dagen.

Enligt EIAs prognos kommer konsumtionen av olja fortsätta att öka, för att någon gång under våren/sommaren 2021 vara tillbaka på pre-covid-19-nivåer – d.v.s. runt 100 miljoner fat per dag. Allt detta givetvis under förutsättning att det inte blir någon kraftigare ”andra våg”, med nya omfattande nedstängningar.

EIA: ”Tillbaka till normal oljekonsumtion under 2021”

- Kombinationen av ökad konsumtion av olja och fortsatta produktionsbegränsningar gör också att de lager som byggdes upp under våren nu successivt minskar. Vi förväntar oss att de runt årsskiftet 2020/2021 är nere på det s.k. femårssnittet. Sett till tankmarknadens utveckling på sikt är detta både nödvändigt och bra.

- Kraftigt ökad efterfrågan på tankfartyg…

Sammantaget skapar en ökad konsumtion av olja och normaliserade lagernivåer goda incitament till ökad efterfrågan på tanktransporter. Vår bedömning, som delas med många andra aktörer, är att vi under 2021 kommer se en kraftig efterfrågeökning på i storleksordningen 5-10 procent, kanske initialt t o m över 10 procent. När det väl svänger till på tankmarknaden brukar det svänga rejält.

- … och rekordlåg nettotillväxt i flottan

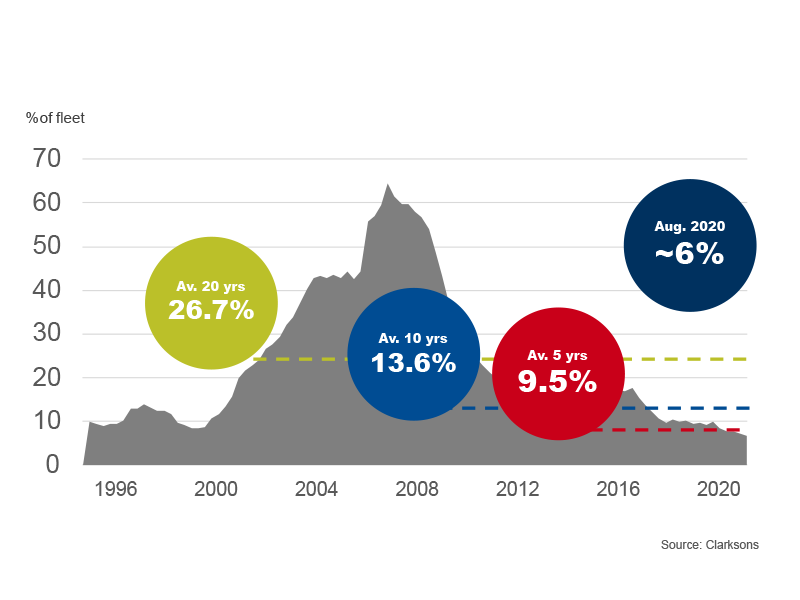

Sedan har vi flottans utveckling – och här ser det väldigt positivt ut. I början av september 2020 uppgick orderboken i produkttanksegmentet till rekordlåga 6 procent av den totala tankflottan – vilket är det lägsta på över 25 år. Inkluderat förväntad utfasning av tonnage väntas tillväxten 2021 uppgå för till endast ca 2 procent. I nuvarande läge läggs det heller i stort sett inga nya beställningar, vilket gör att den låga tillväxttakten successivt förlängs. Detta är naturligtvis bra för tankmarknaden som helhet.

Rekordlåg orderbok (product tanker >10K)

Sammantaget gör detta att vår bild av 2021 är positiv. Kraftigt stigande efterfrågan på tanktransporter (till följd av ökande konsumtion av olja i kombination med normaliserade lagerniver) och en låg nettotillväxt i flottan skapar goda förutsättningar för en stark tankmarknad.

Kim Ullman,

Vd